科目A問28

A社のある期の資産,負債及び純資産が次のとおりであるとき,経営の安全性指標の一つで,短期の支払能力を示す流動比率は何%か。

| 50 | |

| 100 | |

| 150 | |

| 200 |

『情報処理過去問.com』からiPhoneアプリがリリースされました!!

正解

- エ

解説

流動比率は、企業の短期的な支払能力(安全性)を評価するための代表的な財務指標で、流動負債に対してどれだけ流動資産を保有しているかを示します。流動資産とは、おおむね1年以内に現金化できる資産(現金、売掛金、受取手形、棚卸資産など)であり、流動負債とはおおむね1年以内に返済期限が到来する負債(買掛金、支払手形、短期借入金など)を指します。

流動比率は次の式で求めます。

流動比率(%) = 流動資産 ÷ 流動負債 × 100

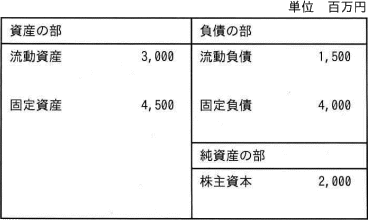

問題の貸借対照表から、

流動資産=3,000

流動負債=1,500

したがって、

3,000 ÷ 1,500 × 100 = 200%

流動比率は一般に200%以上であれば短期の支払能力に余裕があるとされ、100%未満の場合は短期的な資金繰りに注意が必要と判断されます。

流動比率は次の式で求めます。

流動比率(%) = 流動資産 ÷ 流動負債 × 100

問題の貸借対照表から、

流動資産=3,000

流動負債=1,500

したがって、

3,000 ÷ 1,500 × 100 = 200%

流動比率は一般に200%以上であれば短期の支払能力に余裕があるとされ、100%未満の場合は短期的な資金繰りに注意が必要と判断されます。